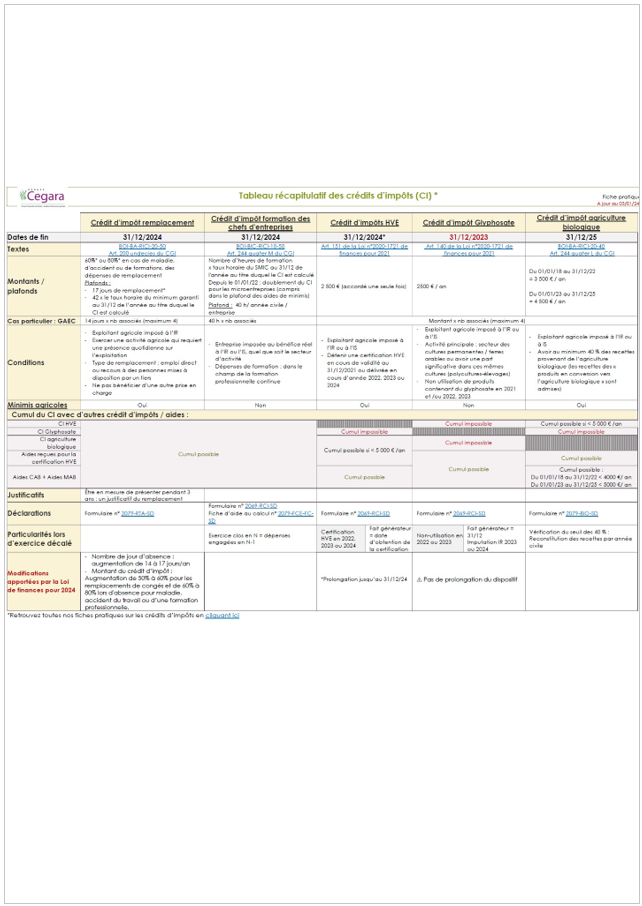

Modalités d'application des crédits d'impôt pour les entreprises agricoles

Actualité du 22/07/26 : Crédit d'impôt BIO -> Désormais réservées aux DOM, les aides au maintien (MAB) de la PAC ne sont plus demandées en France hexagonale depuis 2025 (seules les aides à la conversion CAB subsistent) - un changement essentiel à prendre en compte lors de la vérification du plafond de 5 000 €.

Crédit d'impôt en faveur des dépenses de remplacement pour congés

Crédit d'impôt en faveur des dépenses de remplacement pour congés